起業・会社設立専門 ベンチャーサポート税理士法人 【福岡オフィス】

〒810-0001 福岡県福岡市中央区天神4丁目3番30号 天神ビル新館8階 (TEL:092-717-6671)

これまで手がけてきた会社設立の件数は、25,000社以上・・・

業界でも異例。全国トップクラスの実績で、非常に多くの起業支援をしてきたということで役場からお礼も頂戴しています。

(これだけの件数を、高いサービスレベルでこなしてきたのが私たちベンチャーサポートの強みです)

豊富な成功ノウハウ

“国内最多クラス” の会社設立をしてきましたので、あらゆる業種・業態の会社をお手伝いしてきました。

おそらく、あなたが設立する会社と同様の業種も経験しているでしょう。

税務会計を中心とした「会社経営の情報や成功させるノウハウ」がそれだけ豊富だということです。

私たちは起業支援に特化した会社設立をしてきましたが、実際のところ、起業のアドバイスというのは “どれだけの数の会社を見てきたのか” がすべてです。

机上の空論ではない、実際に見てきた事例を元にした「もっとも的確で役立つアドバイス」をご提供します。

これは特に決算や税務調査の際に生きてきますので、どんな業種でも安心してご依頼下さい。

元国税局の方から推薦

雑誌メディアでの紹介は書き切れないほど多数あります。以下はその一部です。

- 書籍「お役立ち会計事務所・全国100選」に選ばれました。

- 週刊ダイヤモンド特集記事「国税は見ている・税務署は知っている」では、“税務調査対応に詳しい税理士” として紹介されました。

元国税局・調査官の方から推薦を頂いています→

「ベンチャーサポート税理士法人は、経理手順やチェック体制、税務署対応において高い信頼に値する税理士法人です」

元国税調査官・税理士 鴻 秀明

『プロが教える!

起業・会社設立のすべて』

(当社監修 書籍)

なぜ、これほど大きな実績を重ねることができたのか?

その一番の理由は、「税理士業界の常識を次々に変えてきたこと」にあります。

お客様のことを本気で

多くの方が税理士に対して抱くイメージは、いまだにお堅い “先生業” であり、実際そのような個人事務所も少なくありません。

しかしながら、私たちは創業以来おかしな慣習をすべて取り払い、「税理士はサービス業」という姿勢でお客様と接してきました。

“サービス業” なのですから、お客様のことを本気で考えて、お客様にとって最良の提案をすることがサービスの本質です。

時にはプライベートの相談であったり、会計と関係のないサービス提供をする担当者がいるなど、まさに「パートナー」という言葉がぴったりなくらいお客様に寄り添って対応します。

(※ 担当者一人だけが1つの会社を見るのではなく、“複数人のチーム”を組んで、その会社のためにできる最大限の提案について話し合います。このように「いつでもお客様のメリットを考える」という姿勢が、小規模事務所では真似できない質の高いサービスを実現しています)

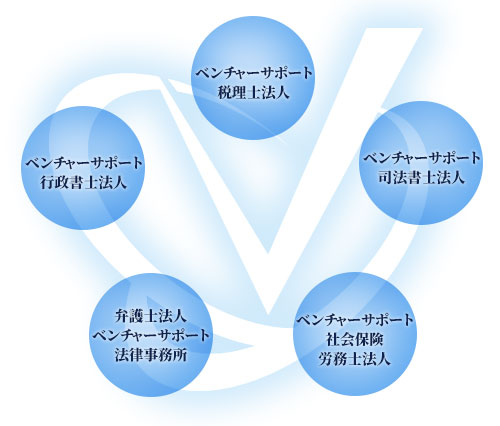

すべての5士業が連携

こうして「お客様がもっとも得する会社設立・会社運営」を追求することで提供できるサービス範囲も年々拡大し・・・

現在では税理士法人だけではなく、司法書士・行政書士・社会保険労務士・弁護士の5士業がワンストップで連携することができました。

“日本最大級の士業グループ” として、どんな多岐にわたる問題でも対応していきます。

さらに、このようなスケールメリットというのは、価格とサービスにこそ反映されるものです。

安いのはもちろんです

他社と同様に「最安水準の手数料0円」や「大幅に特別割引」といった費用面はもちろんのことですが、何よりも “サービスの質” で圧倒しています。

これまでに蓄積されたノウハウやスタッフ数がまったく違いますので、お付き合いする年月が長ければ長くなるほどトータルでの差は歴然です!

特に、会社設立後の「節税、補助金、助成金、融資」といった部分では大きな差になります。

日本政策金融公庫、みずほ銀行など、全国トップクラスの実績があるからできた特別な提携先が多数あります。

料金以上のメリット

また、常に「顧問料以上の節税」を目指しており、仮に顧問料をお支払い頂いたとしても、それ以上のメリットを受けて頂けるようなサービス提供を心がけています。

「節税に強い税理士」と評判の私たちですので、設立料金が他社と同程度だったとしても、サービスの質では最高のものをお約束します!

(もし他の税理士様を検討する場合には、“顧問先数が増えているかどうか?” を基準にお考え下さい。良質なサービスを提供していれば、お客様は離れることなく増え続けるものだからです。

ご参考までに、ベンチャーサポートの昨年増2000社のうち800社が “紹介” によるものです。サービスに満足した方々からの口コミだけで、毎年800社ものお客様が増えています)

あなたがご自身で会社設立(株式会社設立)すると実費の合計で22万2000円かかるところ、

税理士の顧問契約とセットでご依頼を頂く場合は、行政書士の手数料44000円・司法書士の手数料11000円は、税理士が負担させていただきます。(※ご自身で設立するより安くなります)

設立後に発生する費用(顧問料・各種設立届作成・社会保険加入費用)から「最大16万5千円の特別割引」をして、会社設立の手続きを代行させて頂きます。

ここまでのお値引きは、当然のことながら業界内で最安水準です。

会社設立による当社の利益を “実質マイナス” まで安くできる理由は、私たちが税理士事務所だからです。

ベンチャーサポートを最初に知って頂くきっかけとして、会社設立にかかる諸費用を負担させて頂いています。

(※ “合同会社”の設立の場合は、最初に登録免許税6万円がかかりますが、その後に株式会社設立と同様に「10万円の特別割引」をさせて頂きます。

設立後は税理士が必要になるため、顧問契約して頂いた方が値引きもあってお得ですが、ご希望であれば「顧問契約なしの会社設立のみ」でも承っております。その場合は行政書士手数料・司法書士手数料を頂戴しています。

会社設立の費用はわかりにくいと思われますが、「どこよりも安い!」「格安!」と書かれている他社と比べても “最安の料金水準” になっていますし、「最短1日」で設立が可能です。ご不明な点がありましたらお気軽にお問い合わせ下さい)

「法人化した方がいいかどうか?」「合同会社のメリットは?」「融資や助成金はもらえる?」など、少しでも疑問に思ったことはすべて無料相談で解決して下さい。

365日いつでもお気軽に

「福岡駅」(天神駅)徒歩3分、「天神駅」から徒歩1分。駅から近くてアクセスに便利な場所に当社のオフィスがあります。

土日祝でも対応しますので、365日いつでもお気軽にお電話下さい→

通常であれば、会社設立をしても “各種サービスの提案” などは一切してもらえません。

例えば、会社設立に関する本などを見ても注意点が書かれていなかったり、いまだに何も教えてくれない業者も多いようです。

会社設立時のリスク

最初の立ち上げ段階で間違った会社設立をしてしまうと、「税務調査で追徴されたり、銀行融資が受けられなくなる」などのリスクがあるため注意が必要です。

私たちは起業家支援の税理士事務所ですので、“起業時のルール作り” はもっとも得意とする専門分野です。この点は特に自信がありますのでお任せ下さい。

このように「起業支援」に特化してきたベンチャーサポートだからこそ、できることがあります。

・税務調査を呼び込まないための法人化

・適切な法人化のタイミング

・株式会社か合同会社か?

・いつまでに銀行口座を作る必要があるか?

・個人事業の最後の確定申告をどのように行うか? など・・・

成功する起業とは?

会社設立では検討すべきポイントがたくさんありますが、そのすべてをお客様の状況に合わせた “オーダーメイドで最適な提案” を考えていきます。

これは全国レベルでノウハウを蓄積してきた私たちだからできる提案で、これだけでも「有利な起業スタート」をすることができます。

特に大きいのが「役員報酬はいくらにするか?」ということですが、それだけで何百万円も税金が安くなることもあるくらい最重要なポイントです。

ベンチャーサポートでは「顧問料以上の節税」を目標にしており、ここが税理士の腕の見せ所で大きな差になってきます。

ですので、くれぐれも料金だけで選んで損しないで頂きたいと思います。

その他にも、メリットがたくさんあります・・・

豊富な提携先が集まるコンビニエンスストア

会社設立や融資、助成金、許可申請、経理などの他、会社設立後のあらゆるニーズにお応えできるように数多くの提携をしております。

どれもが信頼の提携先ばかりで、必要なものが1ヶ所ですべて集まる “会社設立・経営のコンビニエンスストア”。 それがベンチャーサポート税理士法人の特徴です。 特に建設業の方には 「建設業スタートパック」 が大変お得で便利です。

来店不要。みずほ銀行口座開設サービス

ベンチャーサポートが「みずほ銀行」に提言・協力させて頂いた、非常に便利なサービスです。

本来であれば最低3回以上の来店が必要な法人口座の開設が、来店不要(受け取りのみ)で完了します。もちろん、ネットバンキングの申込も同時にして頂けます。

その他、必要なものが何でも揃います

レンタルオフィス、バーチャルオフィス、インターネット回線、コピー機、ビジネスフォン、生命保険・損害保険、商標権・特許権、弁護士(各種法律相談)・・・

何でも取り揃えている中で一番人気なのが、店舗価格4万円以上の高級黒水牛「実印・銀行印・角印」の3本セットを10,780円でご提供!

会社設立には印鑑が必要になりますが、大手印鑑業者との提携によって通常より “超格安” になっています。(※実際に実物のサンプルを手に取りながら材質や字体も決めて頂けます)

大きな強みがあります

・・・以上のように、“節税” を考慮した会社設立の提案 から各種許可申請・必要書類の作成・公証役場・法務局への提出など、「会社設立に関わるすべての手続き」を代行します。

そして何よりも、融資サポートには大きな強みがあります。

「どの銀行が融資を出してくれやすいのか?」「融資が出る事業計画書の書き方」「査定ではどこを見られるのか?」「どんな質問をされるのか?」「自己資金はどれくらい用意すべきか」など、数多くの起業をお手伝いしてきた私たちならではのノウハウがたくさんあります。

どこで融資を申し込んでも同じだと思うのは間違いで、実際には、“融資ほど情報やノウハウが必要になってくるもの” はありません。

また、融資件数が多いほど関係性が深くなるのは当然で、これまでの実績を通じて他社ではできない関係を構築。

特に、100%政府出資の政策金融機関である日本政策金融公庫とは “密接に” 連携しています。

(=融資額最大1500万円、利率2~3%、担保・保証人不要)

創業時の融資として使える「新創業融資制度」をご提案し、弊社から公庫へ紹介させて頂く制度、公庫面談の際に弊社担当者の同席、最新の融資情報を入手など・・・

その他の補助金や助成金も含めて、起業時の資金調達のことはお任せ下さい。

★無料相談にお越し頂ければ、創業融資の考え方や審査で見られるポイントなどを「無料で」お伝えします。

さらに、会社設立後は、より審査が通りやすい事業計画書の書き方のサポートや公庫への同行も致します。

合同会社を設立される方は年々増加しています。

8年間で設立件数が4倍以上に増えており、現在は 「5件に1件は合同会社」が選ばれています。 上場を考えないのであれば「設立費用が株式会社よりも9万円安い」など合同会社の方が有利な点が多いと言えます。

デメリットとしては、認知度が低いために対外的な信用面で困ることがあるようですが、銀行融資等の面では差はありません。

対外的に問題がなく、“節税のために法人化したい” という目的だけであれば合同会社も選択肢として考えても良いかもしれません。詳しくは、無料相談で事業内容をお聞きした上でベストな提案をさせて頂きます。

建設業の場合、国土交通省の指導により社会保険加入が義務化されています。当社では税理士・社会保険労務士・行政書士が1つのグループ会社で揃っているため、一度の相談だけですべての手続きを完了することができます。(士業が揃っていない業者の場合、個別訪問して手続きする必要があります)

最初にしっかり節税対策を行うことで、社会保険料を数十万円安くすることも可能です。 建設業の方は非常にお得な「建設業スタートパック」をぜひご利用下さい。(※詳細はお問い合わせ下さい)

- お問い合わせ

- 電話・メールでお問い合わせ

- 無料面談

- 経験豊富な担当者が何度でも無料相談

- 必要資料のご用意

- お客様で印鑑証明や銀行通帳のコピー等のご用意

- 設立に関する決め事の決定

- お客様と会社名等の決定事項を決め、

費用のお振込み

- 書類作成&役所への提出

- 弊社で全ての書類を用意し、各役所へ提出

(行政書士・司法書士が代行)

- 会社設立完了

- 弊社で設立予定日に登記申請

その後に税理士顧問契約

※ 弊社は、全国18拠点・設立実績25,000社。“日本最大級の士業グループ” のベンチャーサポートです。近年、類似名称や類似サイト、サイトデザインや表現等の盗用が多くなっていますのでご注意下さい。

会社設立の手続きそのものは法律で定められていることですので、誰が設立しても同じ手続きになります。しかし、「どのような会社にするか?」というルール作りは完全にケースバイケースです。

私たちはこれまでの会社設立(25,000社)の情報を社内全体で共有しており、そのノウハウを「失敗しない会社設立48項目」としてお客様にご提案しています。

何でも聞いて下さい

疑問や不安のすべてを解決するためにも、無料相談では何でも聞いて頂きたいと思っています。

「設立時期が決まっていないが、気になっていることがある」「資本金の決め方、役員の決め方の基本は?」「融資や助成金制度を利用したいのでサポートして欲しい」 など・・・

会社設立や税金・経営の質問でなくても構いません。仕事の不安や悩みでも、どんなことでも打ち明けて下さい!

無料相談される方の3~4割は相談のみです。

会社設立に至らなくても構いませんので、お気軽にご相談下さい。

(※夜間・土日祝でも対応いたします)

- 業界トップクラス!25,000社設立によるノウハウの結晶「失敗しない会社設立48項目」の内容に従って確認していきます。

- まずはお客様の疑問や質問にすべてお答えした上で、会社設立、融資、助成金、許可申請。 そして、「成功する起業と失敗する起業の違い」など会社設立に役立つノウハウを無料でお伝えします。

- 圧倒的なボリュームでわかりやすい説明資料も、すべてご提供します。

起業・会社設立専門

ベンチャーサポート税理士法人

“起業支援” に特化した日本最大級の士業グループ・ベンチャーサポートなら、税理士・社会保険労務士・司法書士・行政書士・弁護士が自社内で揃っていますので 「1つの窓口ですべての士業に」相談することができます。

税金や融資だけではなく、社会保険、助成金、各種許可申請、法律トラブルなど、設立後に発生するあらゆる経営課題にワンストップで対応します。

当社の税務サービスの特徴は、以下の通りです。

会社の守りを万全のバックアップ

当社が税務顧問している会社の生存率は、政府が発表している生存率よりもかなり高い割合となっています。

私たちが守りの面で万全のバックアップをすることで、起業家の皆様が “攻め” に集中できる環境を構築していきます。

成功率が高くなるノウハウを提供

多くの起業家が悩む点や、陥りがちな落とし穴には共通点があります。

また、一般の書籍やセミナーではオープンにされませんが、起業時に知っておくことで成功率が高くなる「生きたノウハウ」というものが存在します。これらの情報を資料としてまとめ、お客様に説明・提供させて頂きます。

融資・助成金など、あらゆるニーズに対応

もっとも得意としている「融資サポート」に関しては、日本政策金融公庫や起業家支援に力を入れた地方銀行などの金融機関とのパイプを作って紹介させて頂きます。

「助成金」についても、わかりやすい資料を使いながら取りこぼしがないように確実なサポートをします。

その他、各種許可申請についても、社内や提携先の行政書士法人があらゆる許可申請をお手伝いします。

月額9600円~で安い顧問料金

税理士顧問料の相場は法人で月額3~5万円程度が一般的のようです。(※日本税理士会連合会の第5回実態調査より)

当社では少しでも安い顧問料でスタートしたいという方に向けて、月額9600円のコースからご用意しています。

“業界最安クラスの税理士料金” でありながら質の高いサービス提供ができる秘密は、社内作業の圧倒的な効率化とシステムの合理化にあります。

実際、他社と比べて「顧問料が安い」という理由でベンチャーサポートを選ぶ方もたくさんいらっしゃいます。

ベンチャーサポートのお客様の増加数はこれまでの税理士業界から見て異例の数字になりますが、年間800社が「他のお客様からの紹介」によるものです。

(※昨年増2000社。全体の4割が口コミ紹介による増加)

私たちは “税理士業はサービス業” という理念でスタートして以来、ただの税理士事務所ではなく「お客様の一番身近なビジネスパートナー」という気持ちで貢献してきました。

誰もが「お客様のことを本気で考える」という仕事のスタンスを持ち、お客様にメリットある提案を “チーム全体で話し合う” などして、小規模事務所では難しいレベルのサービスを実現しています。

「少しでも税金を減らしたい」というニーズにお応えしての節税はもちろん、起業家に役立つ情報提供、人事やマーケティングのご相談、税務調査対策など、あらゆる “起業支援” をさせて頂きます。

★お客様にお聞きした 「ベンチャーサポートに決めた理由ランキング」

1位設立費用がどこよりも安い

2位優しく丁寧で話しやすい雰囲気

3位起業に必要なすべてを代行してもらえる

4位駅近でアクセスが便利

5位~顧問料が安い。土日祝でも対応 など

起業・会社設立専門 ベンチャーサポート税理士法人 【福岡オフィス】

〒810-0001 福岡県福岡市中央区天神4丁目3番30号 天神ビル新館8階 (TEL:092-717-6671)

起業・会社設立専門 ベンチャーサポート税理士法人 【福岡オフィス】

〒810-0001 福岡県福岡市中央区天神4丁目3番30号 天神ビル新館8階 (TEL:092-717-6671)

『福岡駅』徒歩9分 『天神駅』徒歩6分

ベストな提案をします

税金面から考えて法人化が得か損か? 社会保険から考えてどうか? 信用面でのメリットなど、業種や状況によって正解は変わってきます。

起業準備中で会社勤めされている方のために、夜間や土日祝でも対応しています。

一度ご相談して頂ければ「あなたの立場でもっともベストな提案」をさせて頂きますので、まずは気軽にお電話して下さい→

※ 無料面談にお越し頂ければ、「成功する起業と失敗する起業の違い」「こっそり教える融資の裏側」などの役立つノウハウや、圧倒的なボリュームでわかりやすい説明資料もすべてプレゼントします。(内容には自信があります!)

スタッフ紹介

- 津村 明宏(つむら あきひろ)

-

はじめまして、ベンチャーサポート税理士法人の津村です。 福岡県太宰府市で生まれ育ち、地元の筑紫高校を卒業後は大村美容専門学校へ進学、全くの畑違いとなりますが20代前半までは美容師をしておりました。 縁あってこの業界へ辿り着き、他税理士法人で2年程勤務をした後にベンチャーサポートへ入社、現在7年目となります。

接客業を通して培ったコミュニケーションを活かせる場所として、社長一人ひとりと真剣に向き合い、先生業ではなくサービス業として起業家支援を行うこと。 創業への想いと熱量を形にするところからお手伝いが出来るこの仕事に誇りを持って働いています。

社長の良きパートナーとして、会計上の数字の話しだけではなく、現場のリアルを一緒に想像し、税務相談に留まらず経営相談まで、延いては人生相談まで出来る、何かあれば真っ先に話したくなる、そんな社長の良き相談役になれればと思っております。

- 東久保 悠(ひがしくぼ ゆう)

-

はじめまして、ベンチャーサポート税理士法人の東久保です。 出身地の鹿児島の高校を卒業後に北九州市立大学に進学。 在学中にWスクールで税理士の勉強を始め、大学卒業後は福岡市の税理士事務所に就職。 8年間の経験を積んだのちに、ベンチャーサポート税理士法人に入社。

起業という人生の転機に携われることの喜びと同時に責任を感じながら、起業家お一人お一人の夢や目標を応援していくため、また悩みや相談を解決するために、自分に何ができるのかを考えております。

起業家の皆さまにとって、税務相談のみならず、何でも相談したくなるような、そんな身近な存在となれるようにおひとりずつに向き合ってご対応してまいります。

- 福篭 勇也(ふくごもり ゆうや)

-

はじめまして、ベンチャーサポート税理士法人の福篭です。 鹿児島県鹿児島市出身で、現在は福岡に在住しています。 高校時代から会計に触れて税理士業界に興味を持ち始め、会計税務の専門学校に進学し、卒業後にベンチャーサポート税理士法人に入社しました。

この業界を目指した一番のキッカケとして、学生時代に税理士の恩師から本来的な税理士の在り方や、税務会計を通じてのサービスの奥深さを学んで起業家支援の価値を知り、人生を掛けて本気でビジネスにチャレンジしている起業家から必要とされる存在に憧れてこの業界を目指しました。

今でもその初心を忘れずに、税務会計のみに留まらず1人1人のお客様にとって必要なことは何かをステージ毎に考え、創業したばかりで悩みや不安が多い起業家のみなさまにとって、安心して相談してもらえる唯一無二の存在を目指し、共に歩んでいけるよう全力でサポートします!

代表 東久保からのご挨拶

はじめまして、税理士の東久保です。

私たちは “ベンチャーサポート” という社名の通り、

起業支援に特化した専門家集団として17年間起業家のサポートをしてまいりました。

たくさんの起業家の方々とご縁をいただき、ありがたいことに実績は25000社を超えましたが、こうしてあらゆる業種の設立をお手伝いさせていただいたことで、会社設立に関しては圧倒的なノウハウを持っていると自負しています。

「低コストで会社を作りたい」

「急いで会社を作りたい」

「銀行融資や助成金も一緒に相談したい」

「会社設立の手続きがわからない」

このような多くの起業家のお悩みを解決し、

大事な起業の成功をお手伝いすることが私たちの使命です。

起業は人生の中でも大きな挑戦です。

私は、その大事な出発点を共有させていただくことを何よりも幸せに思っています。

どんなことでも、どんな悩みでもお気軽にご相談ください。

お会いできる日を楽しみにしてます。

税理士 東久保 悠